イノベーショントレンド

【Fintech特集】新たなキーワードはシームレス。銀行・保険・証券の相互乗り入れで新サービスが加速する

\イノベーショントレンド解説/

この連載ではモーニングピッチ各回で取り上げたテーマと登壇ベンチャーを紹介し、日本のイノベーションに資する情報を発信します。

今回は、6月29日に開催した「Fintech特集」です。

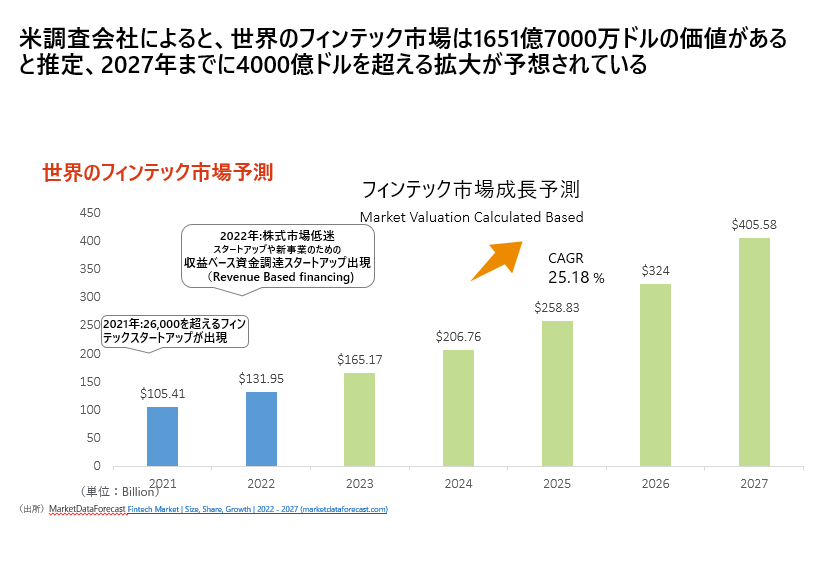

世界市場は年平均25%のペースで成長

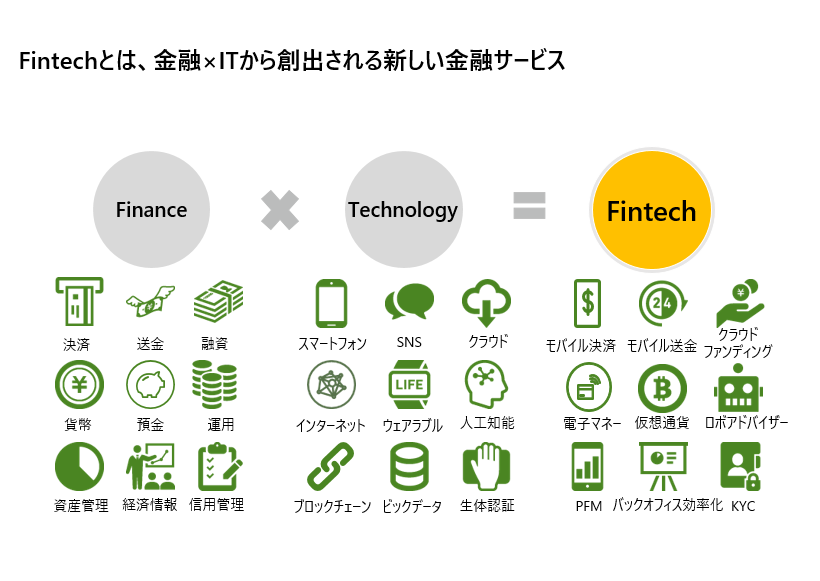

Fintech(フィンテック)はFinance(ファイナンス)とTechnology(テクノロジー)を掛け合わせた造語で、既存の金融の機能と新しいテクノロジーを組み合わせて新しいサービスを作っていこうというムーブメントを支えています。決済とスマートフォンが合体して誕生したモバイル決済をはじめとして、さまざまな領域で既存ビジネスを変えつつあります。

日本のフィンテック市場は堅調に推移していますが、それ以上に好調なのが世界市場です。東南アジアやインド、米国の企業がけん引役を担っており、米国の調査会社によると2027年にかけて、年平均25%のペースで成長する見通しです。また、世界中のベンチャーが実施した資金調達の総額の半分以上は、フィンテックベンチャーによるものです。

フィンテックのサービスは多岐に渡ります。例えば融資や売掛債権を現金化するファクタリングの領域だと、貸付型クラウドファンディングやオンラインファクタリングなどのイノベーションが起きています。為替であればモバイルやオンラインによる決済、個人間で直接やり取りするP2P(ピア・ツー・ピア)送金などが注目されています。投資ではロボアドバイザーが活躍しています。全体的な流れを見ると、既存の金融サービスからオンラインにシフトしているところが特徴です。

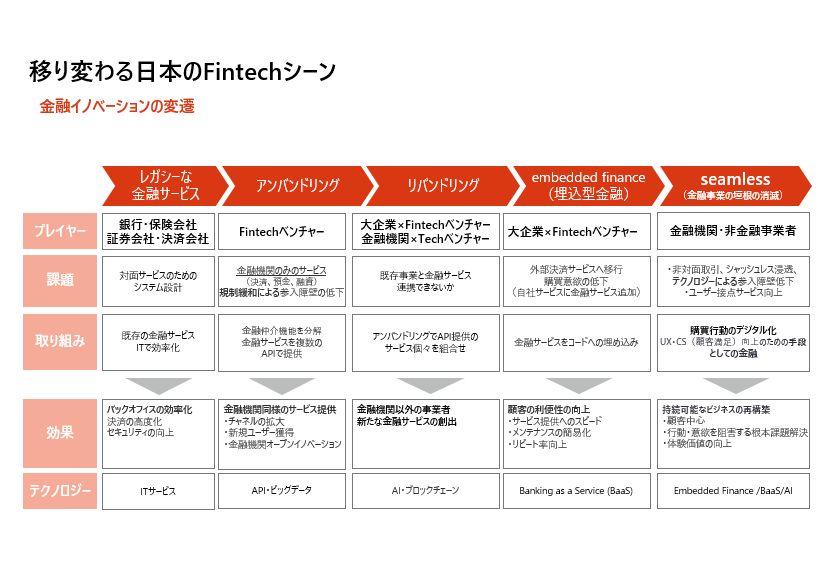

埋め込まれた金融サービスの提供が増加

日本のフィンテックの歴史を振り返ると、世界でも非常に珍しい動き方をしています。金融機関によるレガシーなサービスシステムはITとも非常に相性がよく、ホストコンピューターを導入して処理を行うという時代が続いていました。しかし2010年代の半ばごろから、アンバンドリング(分解)という専門分野へ特化する動きが顕在化。決済、融資という形で切り出した機能というのが、フィンテックベンチャーから提供されるようになりました。

2017年からは、フィンテックベンチャーのサービスを再びまとめなおして提供していこうというリバンドリングという流れが表面化してきました。小売りなど個人の顧客基盤を持つ企業のデータ活用への意識の高まりなどを背景に、2020年ぐらいから訪れた波がエンベデッド・ファイナンス(埋め込み型金融)です。ユーザーサイドは裏側にある決済や与信、保険の仕組みなどを考えることなく、通常の商品を購入していますが、実はその裏で保険の商品がついてくるなど、ユーザーのあずかり知らないところで便益を図るように、埋め込まれた金融サービスが提供されているケースが非常に増えています。

業態の垣根を超える形で大手金融機関が変貌

最近のトレンドはシームレスです。今までだと銀行、証券、保険といった大きなセクターが、それぞれ独立して事業を展開していました。しかし境界がかなりあいまいになってきています。また、さまざまな法律が改正されたことによって、銀行が証券業のサービスを提供するようになるなど垣根をどんどん超えていくような形で、既存の大手金融機関が変わろうとしているのが、ここ数年の動きになっています。

こうした動きを踏まえ、金融機関がフィンテック系ベンチャーと組んで、より事業を加速したり、大企業が保有する顧客チャネルを開放することによって、プラスアルファの付加価値を顧客に提供していくといった流れが加速しています。

国内には約200社のフィンテックベンチャーがあり、今回はその中から5社を紹介します。

認知症による資産凍結から家族を守る(トリニティ・テクノロジー株式会社)

トリニティ・テクノロジー(東京都港区)は、認知症による資産凍結から家族を守る「スマート家族信託」を提供しています。家族信託の組成コンサルティングを専門家が行い、信託されたお⾦や財産を専用アプリで簡単に管理することができる、コンサルティングとSaaSプロダクトを掛け合わせた日本唯一のサービスです。この他、スマホで完結する「スマホde相続」や子どもがいない「おひとりさま」の高齢者をサポートする「おひさぽ」を提供しています。

AIで為替リスクをコントロール(ジーフィット株式会社)

ジーフィット(東京都千代田区)は為替リスクをコントロールする「トレーダム 為替ソリューション」を提供しています。海外取引のある企業に対し、高度なAI による為替相場トレンド予測技術を用いて、適切な為替ヘッジ取引を推奨。会社情報を登録するだけで使い始めることができ、社内に為替の専門チームを持たない企業でも、適切なリスクコントロールができる仕組みをクラウドで提供します。あるIT企業では、年間4億円のコスト削減を実現しました。

自身のスマホでクレジットカード決済を可能とする(Soft Space Sdn. Bhd.)

マレーシア拠点のスタートアップであるSoft Space Sdn. Bhd.は、自身のスマホでクレジットカード決済を可能とする「Fasstap(ファスタップ)」を提供しています。数万~数十万円を投資して設置する必要があったハードウェアの費用が不要になり、スマートフォンにクレジットカードをかざすことで決済できます。新興国でもキャッシュレス化が可能になり、先進国においても移動販売や屋台・イベント等、現金支払いが主だったシーンでも展開できます。

Web3ビジネスに最適なパブリックチェーンの開発(G.U.Technologies株式会社)

G.U.Technologies(東京都渋谷区)は、ブロックチェーン技術によって実現した非中央集権型の分散型インターネットであるWeb3ビジネスに最適なパブリックチェーンの開発と、法的要件に満たした「ステーブルコイン発行・管理システム」の提供を行っています。パブリックチェーンは、分散性・セキュリティ・安定性の確保や多様なビジネスに対応可能な柔軟性といった特徴を備えており、グローバルで活用されるチェーンを目指しています。

リングをはめて指先一つで買い物(株式会社EVERING)

EVERING(東京都中央区)は、1秒で決済する世界初のVISA公認決済スマートリングによるサービスを提供しています。スマホアプリからチャージをしておくだけで、VISAタッチに対応した店舗にて指先一つで買い物が可能になります。カードやスマホを取り出すこともなく、充電切れで何もできなくってしまう心配もありません。決済をベースに、家の鍵や社員証、その他ID認証など、さまざまな領域につなげていく構想もあります。

高齢者や子供、若年層に向けた金融サービスの充実を

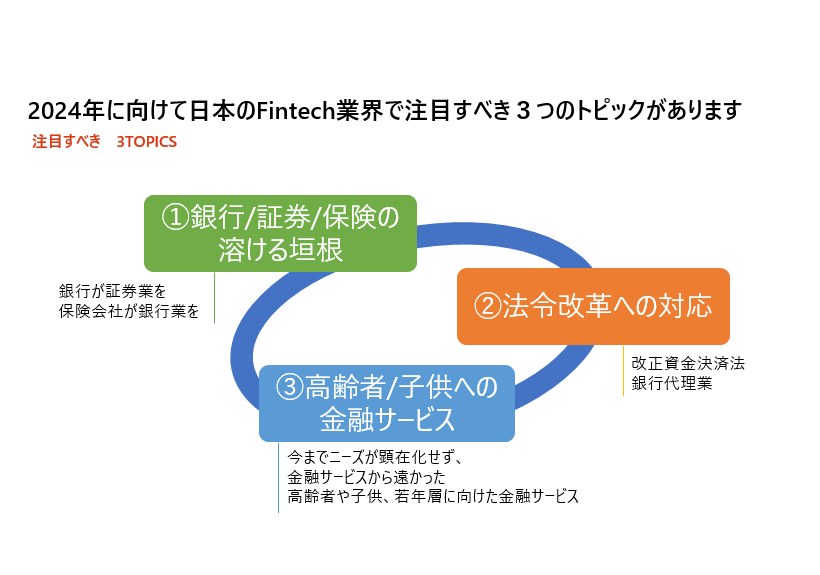

2024年に向けて日本のフィンテック業界で注目すべき3つのトピックがあります。一つめは銀行、証券、保険の垣根がなくなりつつあることです。垣根を越えて発生するところには、新しい機会が誕生します。例えば銀行が証券業に参入するために必要なこと、もしくは組み合わせるからこそ提供できるサービスが、どんどん膨らんでいきます。

二つめに法令改革への対応も外せません。例えば改正資金決済法の場合、デジタル通貨のステーブルコインについて言及されているところで、これを起点としてどういったサービスが、どのような形で普及していくのかは、非常に注目されるところです。

三つめは高齢者や子供、若年層に向けた金融サービスです。今までニーズが顕在化しませんでしたが、大きなポイントとなっています。世界を見渡すと銀行口座を開設していないユーザーに対する金融サービスが流行っていますが、日本だと例えば、認知度が低下した人に向けてというよりも、子供たちにいかにして金融資産を移していくか、もしくは施していくかが課題となっています。日本特有の現象といえるでしょう。

こうした新たな課題の解決に向けた、フィンテック系ベンチャーの台頭に期待が高まります。

▼テーマリーダーProfile

デロイト トーマツ ベンチャーサポート株式会社

グローバル事業部 マネージングディレクター

大平 貴久(オオヒラ・タカヒサ)

グローバル事業部 事業部長を務める。東南アジア、インドのStartupエコシステムに精通。Fintechスタートアップ支援をおこなう。

~イノベーショントレンドを定期的にキャッチアップされたい方へ~

—————————————————————————————————————————————-

Morning Pitchでは、上記のような各回テーマ概観の解説を

資料や動画にして有料会員様限定でお届けしています

解説資料・・・Morning Pitch有料会員

解説動画・・・Morning Pitch Innovation Community(MPIC)会員

—————————————————————————————————————————————-